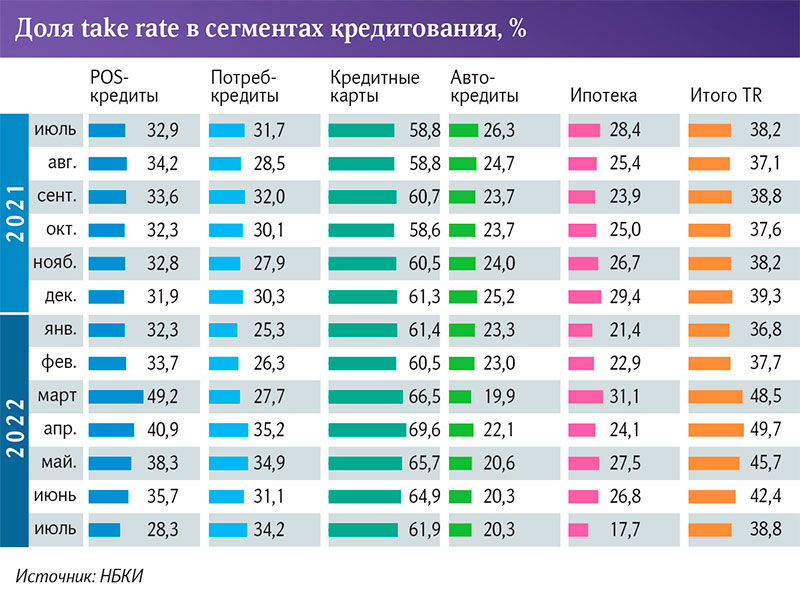

–Т –Є—О–ї–µ —А–Њ—Б—Б–Є—П–љ–µ –≤—Б—С —З–∞—Й–µ –Њ—В–Ї–∞–Ј—Л–≤–∞–ї–Є—Б—М –Њ—В —Г–ґ–µ –Њ–і–Њ–±—А–µ–љ–љ—Л—Е –±–∞–љ–Ї–∞–Љ–Є –Ї—А–µ–і–Є—В–Њ–≤. –Ю–± —Н—В–Њ–Љ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г–µ—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М Take Rate (–і–Њ–ї—П –≤—Л–і–∞–љ–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤ –Ї –Њ–і–Њ–±—А–µ–љ–љ—Л–Љ –Ј–∞—П–≤–Ї–∞–Љ), –Ї–Њ—В–Њ—А—Л–є –≤ –Є—О–ї–µ 2022-–≥–Њ —Б–Њ–Ї—А–∞—В–Є–ї—Б—П –і–Њ 38,8%. –§–∞–Ї—В–Є—З–µ—Б–Ї–Є –Є–љ–і–Є–Ї–∞—В–Њ—А –≤–µ—А–љ—Г–ї—Б—П –Ї –Ј–љ–∞—З–µ–љ–Є—П–Љ –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –њ–Њ—Б–ї–µ —А–µ–Ј–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –≤ –∞–њ—А–µ–ї–µ –і–Њ 49,7% — –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–≥–Њ —Б –љ–∞—З–∞–ї–∞ –њ–∞–љ–і–µ–Љ–Є–Є. –Я–Њ–і–Њ–±–љ–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г–µ—В –Њ —В–Њ–Љ, —З—В–Њ –ї—О–і–Є —Б–љ–Њ–≤–∞ —Б—В–∞–ї–Є –±–Њ–ї–µ–µ –њ—А–Є–і–Є—А—З–Є–≤–Њ –Њ—В–љ–Њ—Б–Є—В—М—Б—П –Ї —Г—Б–ї–Њ–≤–Є—П–Љ –±–∞–љ–Ї–Њ–≤ –Є –љ–µ —Е–Њ—В—П—В –Ј–∞–љ–Є–Љ–∞—В—М –њ–Њ —Б–ї–Є—И–Ї–Њ–Љ –≤—Л—Б–Њ–Ї–Є–Љ —Б—В–∞–≤–Ї–∞–Љ. –І—В–Њ, –њ–Њ –Љ–љ–µ–љ–Є—О —Н–Ї—Б–њ–µ—А—В–Њ–≤, –≥–Њ–≤–Њ—А–Є—В –Њ —Б—В–∞–±–Є–ї–Є–Ј–∞—Ж–Є–Є –љ–∞ —А—Л–љ–Ї–µ –њ–Њ—В—А–µ–±–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ–Њ—Б–ї–µ –њ–µ—А–Є–Њ–і–∞ –Є—Б—В–µ—А–Є—З–µ—Б–Ї–Њ–≥–Њ –∞–ґ–Є–Њ—В–∞–ґ–∞, –Ї–Њ–≥–і–∞ –ї—О–і–Є –≤ –Њ–ґ–Є–і–∞–љ–Є–Є —Г—Е—Г–і—И–µ–љ–Є—П —Б–Є—В—Г–∞—Ж–Є–Є –≥–Њ—В–Њ–≤—Л –±—Л–ї–Є –±—А–∞—В—М –њ–Њ–і –ї—О–±–Њ–є –њ—А–Њ—Ж–µ–љ—В. –Я—А–∞–≤—Л –ї–Є —В–µ, –Ї—В–Њ –≤–Ј—П–ї –њ–∞—Г–Ј—Г –≤ –љ–∞–і–µ–ґ–і–µ –љ–∞ –ї—Г—З—И–Є–µ —Г—Б–ї–Њ–≤–Є—П –Є–ї–Є —Б–∞–Љ–Њ–µ –≤—А–µ–Љ—П —А–µ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞—В—М –і–Њ—А–Њ–≥–Є–µ –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–Є—П, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ —Б–Њ–≥–ї–∞—И–∞–ї–Є—Б—М –љ–∞ —Б–∞–Љ–Њ–Љ –њ–Є–Ї–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є?

–Ф–∞—О—В — –±–µ—А–Є?

–°–Њ–≥–ї–∞—Б–љ–Њ –і–∞–љ–љ—Л–Љ –Э–С–Ъ–Ш, –≤ –Є—О–ї–µ —В–Њ–ї—М–Ї–Њ –≤ 38,8% —Б–ї—Г—З–∞–µ–≤ –Ї–ї–Є–µ–љ—В—Л –±—А–∞–ї–Є –Ї—А–µ–і–Є—В—Л –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –±–∞–љ–Ї –Њ–і–Њ–±—А–Є–ї –Є—Е –Ј–∞—П–≤–Ї—Г. –§–∞–Ї—В–Є—З–µ—Б–Ї–Є –Є–љ–і–Є–Ї–∞—В–Њ—А –≤–µ—А–љ—Г–ї—Б—П –Ї –Ј–љ–∞—З–µ–љ–Є—П–Љ –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –њ–Њ—Б–ї–µ —А–µ–Ј–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –≤ –∞–њ—А–µ–ї–µ –і–Њ 49,7% — –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П —Б –љ–∞—З–∞–ї–∞ –њ–∞–љ–і–µ–Љ–Є–Є.

–°—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П Take Rate — —Б–Є–≥–љ–∞–ї –і–ї—П —А—Л–љ–Ї–∞ –њ–Њ—В—А–µ–±–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ–Њ–Ј–Є—В–Є–≤–љ—Л–є, –Њ—Б–Њ–±–µ–љ–љ–Њ –љ–∞ —Д–Њ–љ–µ –љ–µ–±–Њ–ї—М—И–Њ–≥–Њ –Њ–ґ–Є–≤–ї–µ–љ–Є—П –љ–∞ –љ–µ–Љ —Н—В–Є–Љ –ї–µ—В–Њ–Љ. –Я–Њ —Б–ї–Њ–≤–∞–Љ –Ј–∞–Љ–і–Є—А–µ–Ї—В–Њ—А–∞ –Ш–љ—Б—В–Є—В—Г—В–∞ –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞ –Э–Ш–£ –Т–®–≠ –Р–ї–µ–Ї—Б–∞–љ–і—А–∞ –Я—Г—И–Ї–Њ –њ–Њ—Б–ї–µ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є —Б –љ–∞—З–∞–ї–∞ –њ–∞–љ–і–µ–Љ–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ—Л –≤ –∞–њ—А–µ–ї–µ –Є —Б–Њ—Б—В–∞–≤–Є–ї–Є 49,7%, –≤–Њ–Ј–≤—А–∞—Й–µ–љ–Є–µ –љ–∞ —Г—А–Њ–≤–µ–љ—М 38,8% —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г–µ—В –Њ —В–Њ–Љ, —З—В–Њ –ї—О–і–Є —Г—Б–њ–Њ–Ї–Њ–Є–ї–Є—Б—М –Є –љ–µ –≥–Њ—В–Њ–≤—Л –±—А–∞—В—М –≤–Ј–∞–є–Љ—Л —Г –±–∞–љ–Ї–Њ–≤ –љ–∞ –ї—О–±—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е. –£—В–Њ—З–љ–Є–Љ: –Ї–ї–Є–µ–љ—В—Л –Љ–Њ–≥—Г—В –Њ—Д–Њ—А–Љ–ї—П—В—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ј–∞—П–≤–Њ–Ї –љ–∞ –Ї—А–µ–і–Є—В, –∞ –Ј–∞—В–µ–Љ –≤—Л–±–Є—А–∞—В—М –Є–Ј –Њ–і–Њ–±—А–µ–љ–љ—Л—Е –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–є –ї—Г—З—И–µ–µ –і–ї—П —Б–µ–±—П.

–§–Њ—В–Њ: –Ш–Ч–Т–Х–°–Ґ–Ш–ѓ/–Ъ–Њ–љ—Б—В–∞–љ—В–Є–љ –Ъ–Њ–Ї–Њ—И–Ї–Є–љ

–Ю–љ –љ–∞–њ–Њ–Љ–љ–Є–ї, —З—В–Њ –њ–Њ—Б–ї–µ –њ–Њ–≤—Л—И–µ–љ–Є—П –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–Њ–Љ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –і–Њ 20% –≥–Њ–і–Њ–≤—Л—Е —Б—В–∞–≤–Ї–Є –њ–Њ –њ–Њ—В—А–µ–±–Ї—А–µ–і–Є—В–∞–Љ –≤ –љ–∞—З–∞–ї–µ –≤–µ—Б–љ—Л –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ–Њ –њ–Њ–і—Б–Ї–Њ—З–Є–ї–Є –і–Њ 25–30% –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П—Е —Б —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ –ґ–µ—Б—В–Ї–Є–Љ–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є –Ї –Ј–∞–µ–Љ—Й–Є–Ї–∞–Љ –Є –і–Њ 50% –≤ –±–∞–љ–Ї–∞—Е, –Ї–Њ—В–Њ—А—Л–µ —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г—О—В—Б—П –љ–∞ —Г–њ—А–Њ—Й–µ–љ–љ—Л—Е —Б—Е–µ–Љ–∞—Е –≤—Л–і–∞—З–Є. –Ш –њ—А–Є —Н—В–Њ–Љ –њ–Њ—З—В–Є –≤ –њ–Њ–ї–Њ–≤–Є–љ–µ —Б–ї—Г—З–∞–µ–≤ –ї—О–і–Є, –њ–Њ–і–∞–≤—И–Є–µ –Ј–∞—П–≤–Ї–Є, —Б–Њ–≥–ї–∞—И–∞–ї–Є—Б—М –љ–∞ –љ–µ–≤—Л–≥–Њ–і–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П.

— –Ъ–∞–Ј–∞–ї–Њ—Б—М –±—Л, –≤—Л—Б–Њ–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —Б—В–∞–≤–Ї–Є –і–Њ–ї–ґ–љ—Л –±—Л–ї–Є –Њ—Б—В—Г–і–Є—В—М –ґ–µ–ї–∞–љ–Є–µ —Д–Є–Ј–ї–Є—Ж –њ—А–Њ–і–Њ–ї–ґ–∞—В—М –±—А–∞—В—М –Ї—А–µ–і–Є—В—Л. –Э–Њ —Б–њ—А–Њ—Б –љ–∞ —Б—Г–њ–µ—А–і–Њ—А–Њ–≥–Є–µ –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–Є—П «–≤—Б—С–њ—А–Њ–њ–∞–ї—М—Й–Є–Ї–Є» —А–∞–Ј–≥–Њ–љ—П–ї–Є –≤ —Б–Њ—Ж—Б–µ—В—П—Е, –њ—А–µ–і—А–µ–Ї–∞—П –Ї—А–∞—Е –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –њ–Њ–і –і–∞–≤–ї–µ–љ–Є–µ–Љ —Б–∞–љ–Ї—Ж–Є–є –Є, –Ї–∞–Ї —Б–ї–µ–і—Б—В–≤–Є–µ, –љ–µ–±—Л–≤–∞–ї—Л–є —Г—А–Њ–≤–µ–љ—М –Є–љ—Д–ї—П—Ж–Є–Є –Є –Ї—А–µ–і–Є—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї. –Ь–љ–Њ–≥–Є–µ, –Ї —Б–Њ–ґ–∞–ї–µ–љ–Є—О, –њ–Њ–≤–µ—А–Є–ї–Є –Є –Ј–∞–љ–Є–Љ–∞–ї–Є —Г –±–∞–љ–Ї–Њ–≤ –њ–Њ–і –≤—Л—Б–Њ–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В—Л –љ–∞ –Њ–ґ–Є–і–∞–љ–Є—П—Е –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —А–µ–Ј–Ї–Њ–≥–Њ —Г—Е—Г–і—И–µ–љ–Є—П —Г—Б–ї–Њ–≤–Є–є –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П — –Љ–Њ–ї, –Ј–∞–≤—В—А–∞ —Г—Б–ї–Њ–≤–Є—П –±—Г–і—Г—В –µ—Й–µ —Е—Г–ґ–µ, — –њ–Њ—П—Б–љ–Є–ї –Р–ї–µ–Ї—Б–∞–љ–і—А –Я—Г—И–Ї–Њ.

–° –љ–Є–Љ —Б–Њ–≥–ї–∞—Б–Є–ї–∞—Б—М –Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–µ–Ї—В–∞ –Э–∞—А–Њ–і–љ–Њ–≥–Њ —Д—А–Њ–љ—В–∞ «–Ч–∞ –њ—А–∞–≤–∞ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤» –Х–≤–≥–µ–љ–Є—П –Ы–∞–Ј–∞—А–µ–≤–∞.

— –Э–∞ —Д–Њ–љ–µ –≤—Л—Б–Њ–Ї–Њ–є –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –Ї—А–µ–і–Є—В—Л –≥–Њ—В–Њ–≤—Л –±—Л–ї–Є –±—А–∞—В—М —В–Њ–ї—М–Ї–Њ —В–µ, –Ї–Њ–Љ—Г –±–µ–Ј –Ј–∞–µ–Љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –±—Л–ї–Њ –љ–µ –Њ–±–Њ–є—В–Є—Б—М. –Я—А–Є —Н—В–Њ–Љ –±–∞–љ–Ї–Є –±—Л–ї–Є –Њ—З–µ–љ—М —Б–і–µ—А–ґ–∞–љ—Л –≤ –Њ–і–Њ–±—А–µ–љ–Є–Є –Ј–∞—П–≤–Њ–Ї –љ–∞ –Ї—А–µ–і–Є—В—Л, — —Г—В–Њ—З–љ–Є–ї–∞ –Њ–љ–∞.

–≠–Ї—Б–њ–µ—А—В —В–∞–Ї–ґ–µ –Њ—В–Љ–µ—В–Є–ї–∞, —З—В–Њ —Б–µ–є—З–∞—Б –≤—Б—С –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —Г—Б–њ–Њ–Ї–Њ–Є–ї–Њ—Б—М: –Ї–ї—О—З–µ–≤–∞—П —Б—В–∞–≤–Ї–∞ –≤–Њ–Ј–≤—А–∞—Й–∞–µ—В—Б—П –Ї –њ—А–Є–≤—Л—З–љ–Њ–Љ—Г —Г—А–Њ–≤–љ—О, –±–∞–љ–Ї–Є —Б—В–∞–ї–Є —Б–њ–Њ–Ї–Њ–є–љ–µ–µ –Њ–і–Њ–±—А—П—В—М –Ј–∞—П–≤–Ї–Є.

— –Ъ–ї–Є–µ–љ—В—Л –≤–µ—А–љ—Г–ї–Є—Б—М –Ї –њ—А–Є–≤—Л—З–љ–Њ–Љ—Г –Ј–∞–њ—А–Њ—Б—Г –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–є, –≤—Л–±–Њ—А—Г —Б–∞–Љ–Њ–≥–Њ –≤—Л–≥–Њ–і–љ–Њ–≥–Њ, –Є –Њ—В–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –Њ—В –њ—А–Є–љ—Ж–Є–њ–∞ «–ї–Є—И—М –±—Л –Њ–і–Њ–±—А–Є–ї–Є». –≠—В–Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г–µ—В –Њ —Б—В–∞–±–Є–ї–Є–Ј–∞—Ж–Є–Є «–Ї–ї–Є–Љ–∞—В–∞» –љ–∞ —А—Л–љ–Ї–µ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П, — –њ–Њ–і—З–µ—А–Ї–љ—Г–ї–∞ –Х–≤–≥–µ–љ–Є—П –Ы–∞–Ј–∞—А–µ–≤–∞.

–§–Њ—В–Њ: –Ш–Ч–Т–Х–°–Ґ–Ш–ѓ/–Ч—Г—А–∞–± –Ф–ґ–∞–≤–∞—Е–∞–і–Ј–µ

–Т –Э–С–Ъ–Ш —Б–≤—П–Ј—Л–≤–∞—О—В —Б–љ–Є–ґ–µ–љ–Є–µ Take Rate –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –Љ–µ—Б—П—Ж—Л —В–∞–Ї–ґ–µ –Є —Б —В–µ–Љ, —З—В–Њ –≤ –±–∞–љ–Ї–Є –≤–µ—А–љ—Г–ї–Є—Б—М –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л–µ –Ј–∞–µ–Љ—Й–Є–Ї–Є —Б –≤—Л—Б–Њ–Ї–Є–Љ –Я–µ—А—Б–Њ–љ–∞–ї—М–љ—Л–Љ –Ї—А–µ–і–Є—В–љ—Л–Љ —А–µ–є—В–Є–љ–≥–Њ–Љ (–Я–Ъ–†), –Ї–Њ—В–Њ—А—Л–µ –≤–µ—Б–љ–Њ–є –љ–µ —В–Њ—А–Њ–њ–Є–ї–Є—Б—М –Ј–∞–љ–Є–Љ–∞—В—М –љ–∞ —Д–Њ–љ–µ —А–Њ—Б—В–∞ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є.

–Э–∞–Ї–Њ–ї–µ–±–∞–ї–Є—Б—М?

–Т–∞–ґ–љ—Г—О —А–Њ–ї—М –≤ –њ–Њ–≤–µ–і–µ–љ–Є–Є –ї—О–і–µ–є –Є–≥—А–∞–µ—В –Є —В–Њ—В —Д–∞–Ї—В, —З—В–Њ –±–∞–љ–Ї–Є –љ–∞–Ї–Њ–љ–µ—Ж –љ–∞—З–∞–ї–Є —Б–љ–Є–ґ–∞—В—М —Б—В–∞–≤–Ї–Є.

— –Т –љ–µ–Љ–∞–ї–Њ–є —Б—В–µ–њ–µ–љ–Є –љ–∞ —Б–Є—В—Г–∞—Ж–Є—О –њ–Њ–≤–ї–Є—П–ї–∞ –Є –њ–Њ–і–і–µ—А–ґ–Ї–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ — –Њ—Б–Њ–±–µ–љ–љ–Њ —Н—В–Њ –Ј–∞–Љ–µ—В–љ–Њ –≤ –Є–њ–Њ—В–µ–Ї–µ, –≥–і–µ –њ–Њ —Б—Г—В–Є –±—Л–ї–∞ –њ–µ—А–µ–Ј–∞–њ—Г—Й–µ–љ–∞ –≥–Њ—Б–њ—А–Њ–≥—А–∞–Љ–Љ–∞ –ї—М–≥–Њ—В–љ–Њ–≥–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П, — —Б–Ї–∞–Ј–∞–ї –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Э–С–Ъ–Ш –Р–ї–µ–Ї—Б–µ–є –Т–Њ–ї–Ї–Њ–≤.

–Х—Б–ї–Є –≥–Њ–≤–Њ—А–Є—В—М –Њ —А–∞–Ј–ї–Є—З–љ—Л—Е —Б–µ–≥–Љ–µ–љ—В–∞—Е —А—Л–љ–Ї–∞, —В–Њ –Ї–Њ–ї–µ–±–∞–љ–Є–µ Take Rate –≤ –љ–Є—Е –±—Л–ї–Њ –љ–µ—Б–Є–љ—Е—А–Њ–љ–љ—Л–Љ. –Т –љ–∞–Є–±–Њ–ї—М—И–µ–є —Б—В–µ–њ–µ–љ–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П –њ—А–Њ–Є–Ј–Њ—И–ї–Є –љ–∞ —А—Л–љ–Ї–µ POS-–Ї—А–µ–і–Є—В–Њ–≤ (—В–Њ–≤–∞—А–љ—Л–µ –Ї—А–µ–і–Є—В—Л). –Ґ—Г—В –њ–Є–Ї –≤ 49,2% –±—Л–ї –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ –≤ –Љ–∞—А—В–µ, –∞ –≤ –Є—О–ї–µ —А—Г—Е–љ—Г–ї –і–Њ 28,3%, —З—В–Њ, –Ї—Б—В–∞—В–Є, –і–∞–ґ–µ –љ–Є–ґ–µ, —З–µ–Љ –≤ –љ–∞—З–∞–ї–µ –≥–Њ–і–∞. –Т–њ—А–Њ—З–µ–Љ, —Н—В–Њ –≤–њ–Њ–ї–љ–µ –Њ–±—К—П—Б–љ–Є–Љ–Њ.

— –Т –њ–µ—А–≤—Л–є –Љ–µ—Б—П—Ж –≤–µ—Б–љ—Л –љ–∞–±–ї—О–і–∞–ї—Б—П –∞–ґ–Є–Њ—В–∞–ґ–љ—Л–є —Б–њ—А–Њ—Б –љ–∞ –Љ–љ–Њ–≥–Є–µ —В–Њ–≤–∞—А—Л, —З—В–Њ —П–≤–Є–ї–Њ—Б—М —Б–ї–µ–і—Б—В–≤–Є–µ–Љ –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ, — –љ–∞–њ–Њ–Љ–љ–Є–ї–∞ –Х–≤–≥–µ–љ–Є—П –Ы–∞–Ј–∞—А–µ–≤–∞.

–°–µ–є—З–∞—Б –ґ–µ, –Ї–∞–Ї –љ–µ–Њ–і–љ–Њ–Ї—А–∞—В–љ–Њ –Њ—В–Љ–µ—З–∞–ї —А–µ–≥—Г–ї—П—В–Њ—А, –ї—О–і–Є —Б–љ–Є–Ј–Є–ї–Є —Б–≤–Њ—О –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї—Г—О –∞–Ї—В–Є–≤–љ–Њ—Б—В—М, –њ—А–µ–і–њ–Њ—З–Є—В–∞—П —Б–±–µ—А–µ–≥–∞—В—М –і–µ–љ—М–≥–Є, –∞ –љ–µ —В—А–∞—В–Є—В—М. –Ю—Б–Њ–±–µ–љ–љ–Њ —Н—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –Ј–∞–µ–Љ–љ—Л—Е —Б—А–µ–і—Б—В–≤.

–§–Њ—В–Њ: –Ш–Ч–Т–Х–°–Ґ–Ш–ѓ/–Ф–Љ–Є—В—А–Є–є –Ъ–Њ—А–Њ—В–∞–µ–≤

–Ґ–∞–Ї–ґ–µ –≤—Л—Б–Њ–Ї–∞—П –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –љ–∞–±–ї—О–і–∞–ї–∞—Б—М –Є –≤ —Б–µ–≥–Љ–µ–љ—В–µ –Є–њ–Њ—В–µ–Ї–Є — —Б 31,1% –≤ –Љ–∞—А—В–µ –і–Њ 17,7% –≤ –Є—О–ї–µ —Н—В–Њ–≥–Њ –≥–Њ–і–∞. –І—В–Њ —В–Њ–ґ–µ –≤ —А–∞–Љ–Ї–∞—Е –±—Л—В–Њ–≤–Њ–є –ї–Њ–≥–Є–Ї–Є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –њ–Њ—Б–ї–µ –љ–∞—З–∞–ї–∞ —Б–∞–љ–Ї—Ж–Є–Њ–љ–љ–Њ–≥–Њ –і–∞–≤–ї–µ–љ–Є—П –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М –њ–Њ–і–Њ—А–Њ–ґ–∞–ї–∞, –∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є –≤ –њ–ї–∞–љ–µ –і–∞–ї—М–љ–µ–є—И–Є—Е –і–≤–Є–ґ–µ–љ–Є–є —Б—В–∞–≤–Њ–Ї –љ–µ –±—Л–ї–Њ. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —А–µ–Ј–Ї–Њ –≤—Л—А–Њ—Б–ї–Є –Ї—Г—А—Б—Л –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –≤–∞–ї—О—В, –ї—О–і–Є –Є–Ј—Л–Љ–∞–ї–Є –і–µ–љ—М–≥–Є —Б –і–µ–њ–Њ–Ј–Є—В–Њ–≤. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –љ–µ–Ї–Њ—В–Њ—А—Л–µ –≥—А–∞–ґ–і–∞–љ–µ –њ–Њ–њ—Л—В–∞–ї–Є—Б—М –≤–њ—А—Л–≥–љ—Г—В—М –≤ –њ–Њ—Б–ї–µ–і–љ–Є–є –≤–∞–≥–Њ–љ –Є –Њ–±–Ј–∞–≤–µ—Б—В–Є—Б—М –Ї–≤–∞–і—А–∞—В–љ—Л–Љ–Є –Љ–µ—В—А–∞–Љ–Є, –њ–Њ–Ї–∞ –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–µ –њ—А–µ–≤—Л—Б–Є–ї–∞ –≤—Б–µ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —А–µ–Ї–Њ—А–і—Л. –Ъ—Б—В–∞—В–Є, —Н—В–Њ–≥–Њ –љ–µ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ.

–Ь–µ–љ—М—И–µ –≤—Б–µ–≥–Њ –Ї–Њ–ї–µ–±–∞–љ–Є–є –њ–Њ–Ї–∞–Ј–∞–ї–∞ –і–Њ–ї—П –≤—Л–і–∞—З –Ї –Њ–і–Њ–±—А–µ–љ–љ—Л–Љ –Ј–∞—П–≤–Ї–∞–Љ –≤ —Б–µ–≥–Љ–µ–љ—В–µ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Л—Е –њ–Њ—В—А–µ–±–Ї—А–µ–і–Є—В–Њ–≤ «–љ–∞–ї–Є—З–љ—Л–Љ–Є» –Є –∞–≤—В–Њ–Ї—А–µ–і–Є—В–Њ–≤. –Т –њ–µ—А–≤–Њ–Љ —Б–ї—Г—З–∞–µ –≤—Б–µ-—В–∞–Ї–Є —Б–≤–Њ—О —А–Њ–ї—М —Б—Л–≥—А–∞–ї –Ј–∞—И–Ї–∞–ї–Є–≤–∞—О—Й–Є–є —Г—А–Њ–≤–µ–љ—М —Б—В–∞–≤–Њ–Ї. –Т–Њ –≤—В–Њ—А–Њ–Љ, –љ–µ–њ–Њ–љ–Є–Љ–∞–љ–Є–µ —Б –і–∞–ї—М–љ–µ–є—И–Є–Љ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ –Є –њ–Њ—Б—В–∞–≤–Ї–∞–Љ–Є –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є.

–С—А–∞—В—М –Є–ї–Є –љ–µ –±—А–∞—В—М?

–Я—А–∞–≤–Є–ї—М–љ–Њ –ї–Є –њ–Њ—Б—В—Г–њ–∞—О—В –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–µ –Ј–∞–µ–Љ—Й–Є–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ –Ј–∞–љ—П–ї–Є –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ—Г—О –њ–Њ–Ј–Є—Ж–Є—О –≤ –љ–∞–і–µ–ґ–і–µ –љ–∞ –і–∞–ї—М–љ–µ–є—И–µ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ї—А–µ–і–Є—В–Њ–≤?

–° –Њ–і–љ–Њ–є —Б—В–Њ—А–Њ–љ—Л, –±–∞–љ–Ї–Є –µ—Б–ї–Є –Є —В–Њ—А–Њ–њ–Є–ї–Є—Б—М —А–Њ–љ—П—В—М —Б—В–∞–≤–Ї–Є –≤—Б–ї–µ–і –Ј–∞ —А–µ–≥—Г–ї—П—В–Њ—А–Њ–Љ, —В–Њ —В–Њ–ї—М–Ї–Њ –њ–Њ –і–µ–њ–Њ–Ј–Є—В–∞–Љ. –Ъ—А–µ–і–Є—В—Л –ґ–µ –љ–µ —Б–њ–µ—И–Є–ї–Є –і–µ—И–µ–≤–µ—В—М. –Ъ–∞–Ї –Њ—В–Љ–µ—В–Є–ї–∞ –≥–ї–∞–≤–∞ –¶–С –≠–ї—М–≤–Є—А–∞ –Э–∞–±–Є—Г–ї–ї–Є–љ–∞, –≤ —Б–ї—Г—З–∞–µ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –±–∞–љ–Ї–Є —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤—Г—О—В—Б—П –љ–µ —Б—В–Њ–ї—М–Ї–Њ —В–µ–Ї—Г—Й–µ–є –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Њ–є, —Б–Ї–Њ–ї—М–Ї–Њ –њ–Њ–ї–Є—В–Є–Ї–Њ–є —А–Є—Б–Ї–Њ–≤.

–Т –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П –Љ–љ–Њ–≥–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞—З–∞–ї–Є —А–µ–Ї–ї–∞–Љ–Є—А–Њ–≤–∞—В—М –Њ–±–µ—Й–∞–љ–Є—П –Ј–∞–љ—П—В—М –њ–Њ–і «—А–µ–Ї–Њ—А–і–љ–Њ –љ–Є–Ј–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В—Л».

— –Х—Б—В—М –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –і–∞–ґ–µ –Њ—В 4,9% –≥–Њ–і–Њ–≤—Л—Е. –Ю–і–љ–∞–Ї–Њ —Н—В–Њ –Ј–∞—П–≤–ї–µ–љ–љ–∞—П —Б—В–∞–≤–Ї–∞, –љ–µ–Ї–∞—П –±–∞–Ј–∞, –Њ—В –Ї–Њ—В–Њ—А–Њ–є –±–∞–љ–Ї–Є –љ–∞—З–Є–љ–∞—О—В —А–∞—Б—З–µ—В –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ј–∞–µ–Љ–љ—Л—Е —Б—А–µ–і—Б—В–≤. –Т –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А–Є—Б–Ї–∞ —Б—В–∞–≤–Ї–∞ –Љ–Њ–ґ–µ—В —Г–≤–µ–ї–Є—З–Є—В—М—Б—П –≤ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —А–∞–Ј. –Э–µ –љ—Г–ґ–љ–Њ –Ј–∞–±—Л–≤–∞—В—М –Є –Њ –њ—А–Њ–≥—А–∞–Љ–Љ–∞—Е —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ —Г–і–Њ—А–Њ–ґ–∞—О—В –Ї—А–µ–і–Є—В. –Ю—В–Ї–∞–Ј –ґ–µ –Њ—В –љ–Є—Е –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ–Њ –њ–Њ–≤—Л—И–∞–µ—В —Б—В–∞–≤–Ї—Г. –Ш, —Б–Ї–∞–ґ–µ–Љ, 4,9% —В—Г—В –ґ–µ –Њ–±–Њ—А–∞—З–Є–≤–∞—О—В—Б—П 19%, — –њ—А–µ–і—Г–њ—А–µ–і–Є–ї–∞ –Х–≤–≥–µ–љ–Є—П –Ы–∞–Ј–∞—А–µ–≤–∞.

–§–Њ—В–Њ: –Ш–Ч–Т–Х–°–Ґ–Ш–ѓ/–Р–ї–µ–Ї—Б–∞–љ–і—А –Ъ–∞–Ј–∞–Ї–Њ–≤

–Ю–љ–∞ —В–∞–Ї–ґ–µ –љ–µ —Б–Њ–≤–µ—В—Г–µ—В —А–∞—Б—Б–ї–∞–±–ї—П—В—М—Б—П, —Е–Њ—В—П —В—А–µ–љ–і –љ–∞ —Б—В–∞–±–Є–ї–Є–Ј–∞—Ж–Є—О —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Є —Б–Є—В—Г–∞—Ж–Є–Є –≤ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ.

— –≠—В–Њ —П–≤–ї—П–µ—В—Б—П –њ—А–Є–Њ—А–Є—В–µ—В–Њ–Љ –і–ї—П —А–µ–≥—Г–ї—П—В–Њ—А–∞ –Є –Њ—А–≥–∞–љ–Њ–≤ –≤–ї–∞—Б—В–Є. –Ю–і–љ–∞–Ї–Њ —Б–Є—В—Г–∞—Ж–Є—П –і–∞–ї–µ–Ї–∞ –Њ—В –Є–і–µ–∞–ї—М–љ–Њ–є. –Т—Б–µ-—В–∞–Ї–Є –љ–µ —Б—В–Њ–Є—В —А–∞—Б—Б–ї–∞–±–ї—П—В—М—Б—П. –С–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ, –≤ —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –ї—Г—З—И–µ –≤—Б—С –ґ–µ –ґ–Є—В—М –њ–Њ —Б—А–µ–і—Б—В–≤–∞–Љ –Є –љ–∞ «—Б–≤–Њ–Є». –Ъ—А–µ–і–Є—В—Л —Б—В–Њ–Є—В –±—А–∞—В—М –≤ –ї—О–±–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –Є—Б—Е–Њ–і—П –Є–Ј –њ–Њ—В—А–µ–±–љ–Њ—Б—В–µ–є –Є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є –Ј–∞–µ–Љ—Й–Є–Ї–∞ –љ–∞ —В–Њ, —З—В–Њ –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ, — –њ–Њ–і—З–µ—А–Ї–љ—Г–ї–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–µ–Ї—В–∞ «–Ч–∞ –њ—А–∞–≤–∞ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤», –і–Њ–±–∞–≤–Є–≤, —З—В–Њ –≤–∞–ґ–љ–Њ —Г—З–µ—Б—В—М –ї–Є—З–љ—Л–є –њ—А–Њ–≥–љ–Њ–Ј –њ–Њ —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ –і–Њ—Е–Њ–і–∞–Љ, –Њ —Б–љ–Є–ґ–µ–љ–Є–Є –Ї–Њ—В–Њ—А—Л—Е —Г –љ–∞—Б–µ–ї–µ–љ–Є—П –≥–Њ–≤–Њ—А—П—В –Љ–љ–Њ–≥–Є–µ –∞–љ–∞–ї–Є—В–Є–Ї–Є.

–Р–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –Љ–љ–µ–љ–Є—П –њ—А–Є–і–µ—А–ґ–Є–≤–∞–µ—В—Б—П —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–є –¶–µ–љ—В—А–∞ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –Є —Ж–Є—Д—А–Њ–≤–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є «–°–Ї–Њ–ї–Ї–Њ–≤–Њ-–†–≠–®» –Х–≥–Њ—А –Ъ—А–Є–≤–Њ—И–µ—П.

— –Ю—В–Ї—А—Л—В–Є–µ –Ї—А–µ–і–Є—В–∞ –і–Њ–ї–ґ–љ–Њ –Ј–∞–≤–Є—Б–µ—В—М –љ–µ —В–Њ–ї—М–Ї–Њ –Њ—В —А—Л–љ–Њ—З–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є, –љ–Њ –Є –Њ—В –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є, –Є —Н—В–Њ —Б—Г–≥—Г–±–Њ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–є –≤—Л–±–Њ—А. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, –њ—А–Њ–≥–љ–Њ–Ј—Л –њ–Њ —Б—В–∞–≤–Ї–∞–Љ –Њ—В –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ –Љ–Њ–≥—Г—В –±—Л—В—М —Е–Њ—А–Њ—И–Є–Љ –Њ—А–Є–µ–љ—В–Є—А–Њ–Љ, –Ї—Г–і–∞, –њ–Њ –Њ–ґ–Є–і–∞–љ–Є—П–Љ —А—Л–љ–Ї–∞, –њ–Њ–є–і—Г—В —Б—В–∞–≤–Ї–Є –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –њ–µ—А–Є–Њ–і—Л, — —Б–Ї–∞–Ј–∞–ї –Њ–љ.

–Х–≤–≥–µ–љ–Є—П –Ы–∞–Ј–∞—А–µ–≤–∞ —Б—З–Є—В–∞–µ—В, —З—В–Њ —Б–µ–є—З–∞—Б —Г–Љ–µ—Б—В–љ–Њ –њ–Њ–і—Г–Љ–∞—В—М –Њ —А–µ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–Є –і–Њ—А–Њ–≥–Є—Е –Ї—А–µ–і–Є—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –≤–Ј—П—В—Л —Н—В–Њ–є –≤–µ—Б–љ–Њ–є, —З—В–Њ–±—Л —Б–љ–Є–Ј–Є—В—М –њ–ї–∞—В–µ–ґ–Є. –Ф–∞–ґ–µ –µ—Б–ї–Є —Б—В–∞–≤–Ї–Є –њ–Њ–љ–Є–Ј—П—В—Б—П –≤ –±—Г–і—Г—Й–µ–Љ, —В–Њ –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В –њ—А–µ–і–њ—А–Є–љ—П—В—М –љ–Њ–≤—Г—О –њ–Њ–њ—Л—В–Ї—Г –њ–Њ–ї—Г—З–Є—В—М –±–Њ–ї–µ–µ –љ–Є–Ј–Ї–Є–є –њ—А–Њ—Ж–µ–љ—В, –њ–Њ—А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї–∞ —Н–Ї—Б–њ–µ—А—В.

–Ш—Б—В–Њ—З–љ–Є–Ї: –Ш–Ј–≤–µ—Б—В–Є—П

–Ю—Б—В–∞–≤—М—В–µ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є